证券之星消息易速宝,2025年8月27日北京君正(300223)发布公告称公司于2025年8月26日接受机构调研,中信证券程子盈、中金公司臧若晨、野村东方国际戴洁、中信里昂崔敏慧参与。

具体内容如下:

一、公司基本情况介绍问:答环节

答:二、问环节

问:存储产品工艺升级后,DDR4和LPDDR4在明年上量后的节奏预计如何?会在哪些客户中放量?

答:之前产品一直在25纳米的节点上,导致我们有些市场不能很好的进入,比如说汽车领域中,尤其是电车领域。这两年汽车市场实际的增长主要是体现在智能座舱和DS这一块,这块需要大容量的LPDDR4和LPDDR5,而我们之前因为性价比不够,所以很难进入这个市场。

目前随着公司18纳米、16纳米的产品陆续出来,我们开始有8G的LPDDR4,16G、32G的产品也逐渐到位,可以进入这些正在兴起的市场。另外,从客户层面上看,产品到位后,我们会通过公司目前已有的全球市场销售渠道去给客户送样,去做持续的推广和布局。

问:预计未来三年存储产品中DDR4和LPDDR4的收入占比情况会如何?

答:目前公司收入占比最多的是DDR3,接近50%,随着公司工艺制程的提升,产品结构逐渐到位后,DDR4和LPDDR4的销售会大幅增加。这几年公司新产品的研发主要集中在新工艺上,也就是都集中在DDR4和LPDDR4及未来的DDR5上。我们相信随着产品的到位,DDR4这条产品线将会成为出货主力,这也是未来的必然趋势。

问:随着新产品的到位,DRAM的毛利率未来会是什么样的趋势?

答:存储产品的毛利率往年基本在30%多上下波动,16纳米产品出来毛利率不一定会有明显增长,会带来我们产品性价比的明显提高,我们比较确定的是新产品会带来收入和销量的增长易速宝,市场空间的增长。

问:随着AI等的火爆,消费电子行业迎来不错的增长,请领导是否能展望下今年三四季度环比和同比的增幅,以及亮点?

答:通常来说,三、四季度是国内消费电子市场销售旺季,会比前两个季度火爆,但是这两年不太有这个规律,23年第三季度环比第二季度增长了30%左右,但是去年只略微增长,今年到目前看起来也不明显,可能和现在影响因素较多有关,例如国补、关税等。

问:公司有没有看到汽车市场的复苏?看到的现阶段汽车存储是多少?未来3到5年会成长到多少?汽车市场智能化趋势下公司有什么强势产品推出?

答:今年确实看到汽车市场在复苏,一、二季度环比都在增长,来自汽车领域的收入是在缓慢增长的。从全球来看,可能不同的地方大家看到的情况不太一样,我们自己的销售数据统计,中国这两年比较好,但欧洲今年同比还有下降。不过从全球市场整体来看还是增长的。

整个DRM市场中,从我们了解到的信息,利基DRM市场应该100亿美金左右的规模,其中有一半左右是高可靠性的,包括汽车、工业、医疗,另一半是属于低端消费类的。车规之前可能有20多亿美金的市场,坦率讲这个规模不是特别大,但是最近几年随着自动驾驶电车的发展,这个需求是大大的增加。一个是智能座舱,智能座舱对LPDDR4有大容量的需求,根据不同配置可能到8G、16G、32G以上;另外是自动驾驶,也形成一个很大的需求。但这两块增长点这几年是集中在DDR4上,而我们产品之前没有跟上。所以这几年公司一直在这上面发力,从今年开始我们新工艺DDR4和LPDDR4的产品陆续到位,我们相信在这块未来应该会给公司带来一个相对不错的增长。

问:车载的DDR4或DDR5芯片在汽车客户上面的导入是否会面临车载芯片的切换成本比较高这样的一些挑战?我们的新产品的主要竞争优势是哪些?我们是跟整车厂合作,还是说跟主控芯片这边也会有一些验证?

答:目前车载上的LPDDR4不存在导入切换成本的问题,这些产品导入不是门槛问题,主要是要符合车规的标准。ISSI在这块长期和车厂配合,具有高可靠性产品优势、同时包括售后的技术支持和服务优势,以及长期供货能力,这都是我们争取客户的一个主要因素。公司与Tier1厂商及主控芯片厂商(如高通、NXP、瑞芯微)都在合作。

问:DDR5大概什么时候能够去送样?

答:汽车市场用的是LPDDR5,LPDDR5我们在规划中,逐渐会展开这方面的工作。

问:公司消费市场进入打印机、扫地机等市场,拓展情况如何?

答:计算业务有两块业务,一个是安防监控,最主要用在以摄像头为主的一个垂直产品线;另一是嵌入式MPU,打印机、扫地机就是这条产品线。这条产品线类似于小P应用处理器,其中有CPU、多媒体处理、有各种互联设备。之前在二维码扫描领域取得了不错的进展,目前依靠低功耗的性价比优势逐渐进入打印机、扫地机等市场,发展趋势逐渐向好,预计未来几年会带来惊喜。9、公司怎么看待在I方面的布局,以及对未来业务的影响?

目前主要应用在摄像头领域,但是公司也看到了新的增长点。一是在摄像头领域需要大算力产品,明年公司会推出相应的产品,算力会从1T提升到4T,摄像头芯片从中低端向中高端市场挺进;二是大模型的兴起给边缘侧带来市场机会,算力可能会需要16T甚至更高,所以公司也开始对计算芯片领域进行整体规划;同时大模型需要更高的带宽和更大容量的存储器,所以公司开展了3DDRM产品的研发;还有就是公司开始了新的品类IMCU的研发。

北京君正(300223)主营业务:集成电路芯片产品的研发与销售等业务。

北京君正2025年中报显示,公司主营收入22.49亿元,同比上升6.75%;归母净利润2.03亿元,同比上升2.85%;扣非净利润1.61亿元,同比下降19.05%;其中2025年第二季度,公司单季度主营收入11.89亿元,同比上升8.1%;单季度归母净利润1.29亿元,同比上升17.22%;单季度扣非净利润9456.61万元,同比下降19.21%;负债率7.16%,投资收益1430.74万元,财务费用-6977.04万元,毛利率35.54%。

该股最近90天内共有2家机构给出评级,买入评级2家。

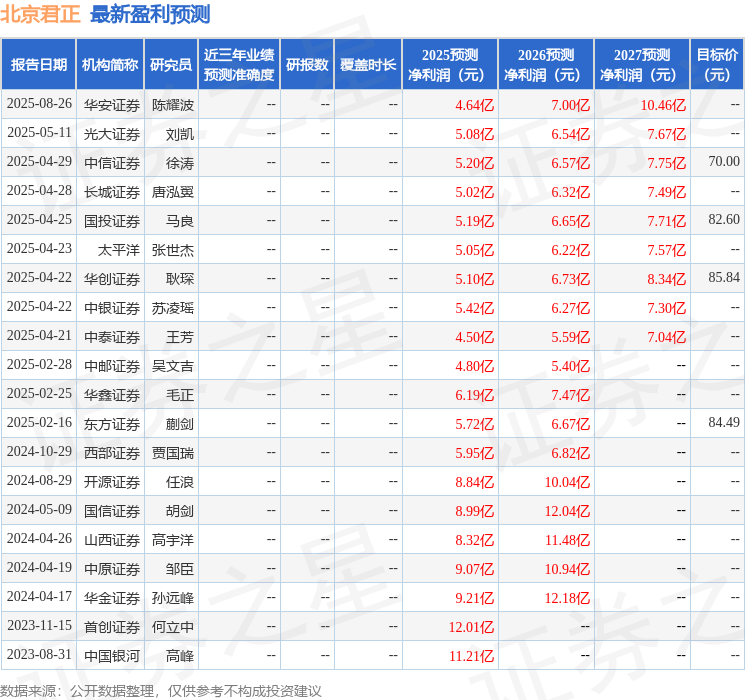

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4.95亿,融资余额增加;融券净流入561.22万,融券余额增加。

以上内容为证券之星据公开信息整理易速宝,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

尚红网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯